Se você já tem uma empresa, ou estuda empreendedorismo e gestão empresarial, deve ter esbarrado alguma vez com essas nomenclaturas: Regime de caixa e regime de competência.

Apesar de significar algo simples, é uma definição importantíssima pra ter em mente ao analisar os números da empresa.

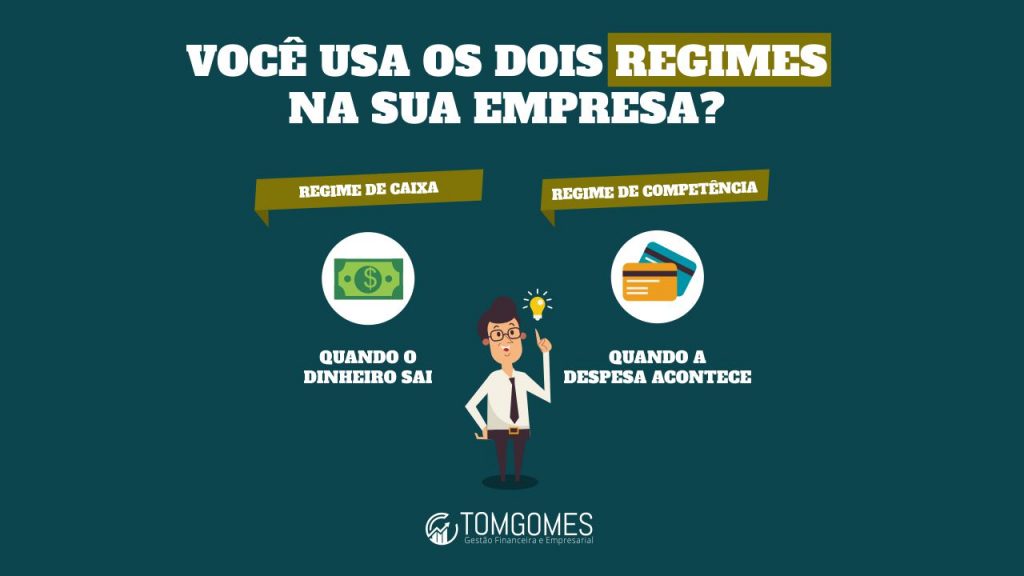

São dois métodos de apuração dos pagamentos e recebimentos da empresa.

Hoje vou explicar melhor a diferença desses dois regimes de apuração.

Diferença

Cada operação na empresa que envolva dinheiro, dá origem a um lançamento.

Dependendo do objetivo, esse lançamento deve ser computado através do regime de caixa ou do regime de competência.

Regime de Competência.

O regime de competência é quando se faz o lançamento conforme a data que aconteceu o fato gerador da operação.

Quando se compra um bem parcelado, por exemplo, no regime de competência deve ser reconhecido a despesa no momento da compra, independentemente de ter acontecido algum desembolso financeiro ou não.

Regime de Caixa

O regime de caixa acontece quando o lançamento é feito na hora do pagamento, e não necessariamente no fato gerador da operação.

No exemplo acima da compra de um bem parcelado, no regime de caixa, só devem ser reconhecidos os pagamentos, independentemente de quando a compra tenha acontecido.

Exemplo na prática

Vamos dar o exemplo da compra de um móvel. Vamos supor que a empresa compra um móvel em janeiro no valor de R$ 10.000,00 parcelado em 10 vezes com a primeira parcela em fevereiro.

No regime de competência, o bem deve ser lançado imediatamente na data da compra, ou seja, em janeiro, pois foi quando a venda de fato aconteceu.

No regime de caixa, o lançamento deverá ser feito mês a mês conforme o pagamento da parcela. Nesse exemplo, em janeiro não teria lançamento nenhum nos relatórios de caixa, no entanto, a partir de fevereiro será lançado R$ 1.000,00 por mês até o pagamento da última parcela.

Qual a função de cada um. Regime de Caixa x Regime de Competência

O regime de caixa serve pra você analisar a geração de caixa do seu negócio e analisar se as finanças do seu negócio estão saudáveis.

O regime de competência serve para analisar se a operação da empresa de fato é lucrativa. Analisar se os recebimentos e pagamentos oriundos da atividade do seu negócio de fato são rentáveis ou se deve fazer algum ajuste na operação.

Diferenças entre Contabilidade e Financeiro

Uma diferença básica nesses regimes de apuração é que basicamente o setor da empresa que cuida do regime de caixa é o setor financeiro.

E o setor que é responsável por analisar as finanças do ponto de vista do regime de competência é o setor contábil, que normalmente é terceirizado nos pequenos negócios.

Um grande problema é que a maioria dos pequenos negócios não tem nenhum dos dois controles, e quando tem é apenas um esboço do setor financeiro.

O setor financeiro é o que deve controlar os pagamentos e recebimentos do negócio.

De alguma maneira os pagamentos e recebimentos são controlados, a questão é: será que esse controle é o ideal para o seu negócio?

Toda empresa tem que ter um financeiro organizado, e depois de controlar todas as saídas e entradas do mês, deve-se enviar para o contador os documentos e os movimentos financeiros.

Então com esses movimentos e os documentos das operações financeiras, que o contador conseguirá fazer os relatórios contábeis no regime de competência.

DRE e Fluxo de Caixa

Dois relatórios básicos que são gerados pelos regimes de apuração apresentados são: a DRE pelo regime de competência e o Fluxo de Caixa pelo regime de caixa.

A DRE é a Demonstração do Resultado do Exercício, ela é feita pelo regime de competência, e é feita pelo contador.

Nela é possível você descobrir índices específicos referente o resultado da operação da sua empresa e comparar os resultados da sua empresa com os resultados de empresas do mesmo setor.

Quando ao Fluxo de Caixa é um relatório feito no regime de caixa, e serve pra você entender como está o fluxo de dinheiro na sua operação, e projetar como estará o seu caixa no futuro.

Ambos são relatórios importantíssimos e se completam na análise da situação de qualquer empresa.

Regime de caixa e competência na apuração dos Impostos

O regime de caixa e regime de competência também existe na apuração dos impostos.

No começo do ano, se o regime de apuração dos impostos da sua empresa for pelo Simples Nacional ou Lucro Presumido, sempre em janeiro é possível optar pelo regime de caixa ou regime de competência para apuração das receitas.

Bem, mas o que isso quer dizer?

Que se você optar pelo regime de competência, que é o mais comum, você vai pagar impostos pelo total das notas fiscais que emitiu.

Se optar pelo regime de caixa, você só pagará o imposto conforme for recebendo os pagamentos dos clientes.

Como tem clientes que pagam parcelado, você pagaria o imposto conforme o recebimento dessas parcelas.

Do ponto de vista financeiro, do fluxo de caixa, SEMPRE a opção de apuração pelo regime de caixa seria mais interessante.

O problema é que para optar por esse regime de apuração, certamente o setor financeiro e o setor contábil têm que ter 100% dos controles da empresa.

Ou seja, só é possível mesmo se beneficiar do regime de caixa para apuração dos impostos, empresas que tem seus controles em dias e bem alinhados com a contabilidade da empresa.

Esse é só mais um exemplo dentre muitos outros que as empresas que tem suas finanças organizadas ganham mais dinheiro sempre.

Conclusão.

Essa é uma diferença básica, mas influencia diretamente na gestão e nas decisões do seu negócio.

Fique atento a esses detalhes que fazem toda a diferença nos resultados futuros da empresa.

Busque organizar o setor financeiro da sua empresa, pois o financeiro é o coração de qualquer empresa, e toda boa decisão parte de analisar bem as finanças do seu negócio.

Se você não conhece os números de uma empresa, você não a conhece, beleza?

Precisando de ajuda para gerir as finanças do seu negócio? Entre em contato comigo! Deixe um comentário com a sua dúvida que iremos lhe ajudar.